(photo: Gerard Bottino/Newscom)[/caption]

(photo: Gerard Bottino/Newscom)[/caption]

(Versiones en English, Português)

El artista Claude Monet dijo una vez, “Trabajé sin parar, porque en este momento la marea está justo como la necesito”. Cuando los ministros de Hacienda y vice gobernadores de bancos centrales del Grupo de los Veinte se reúnan esta semana a orillas del Río de la Plata en Buenos Aires, deberían inspirarse en estas palabras de Monet y aprovechar el crecimiento mundial antes de que la marea cambie.

Este lunes, el FMI publicó la Actualización de Perspectivas de la economía mundial que confirmó las proyecciones de la edición de abril: en 2019 el crecimiento mundial será del 3,9%. Pero esto podría indicar que la marea ha llegado a su altura máxima. El crecimiento ya comienza a desacelerarse en la zona del euro, Japón y el Reino Unido. A mediano plazo, se prevé que en Estados Unidos el crecimiento impulsado por el reciente estímulo fiscal se modere. En los mercados emergentes, el crecimiento ahora se muestra más desigual que en abril, debido en parte al aumento de los precios del petróleo y las presiones monetarias.

Por ende, los ministros de Hacienda y vice gobernadores de bancos centrales del G-20 tienen una nutrida agenda de cara a su reunión en Argentina. ¿En qué deberían concentrar sus esfuerzos? Hay tres principales esferas en las que pueden avanzar esta semana: el comercio mundial, las vulnerabilidades de las economías de mercados emergentes y el efecto de la tecnología en el empleo.

El comercio mundial

Las tensiones comerciales ya están haciendo mella, pero la magnitud del daño que puedan causar dependerá de lo que hagan ahora los responsables de la política económica. En abril, el FMI advirtió sobre los perjuicios que conllevan las medidas proteccionistas para quienes las adoptan. Desafortunadamente la retórica se ha transformado en realidad y en el último mes han entrado en vigor una sucesión de aranceles y represalias arancelarias. Datos recientes de Europa y Asia señalan un descenso de los nuevos pedidos de exportación y una disminución de la confianza en algunos países exportadores de automóviles, por ejemplo Alemania.

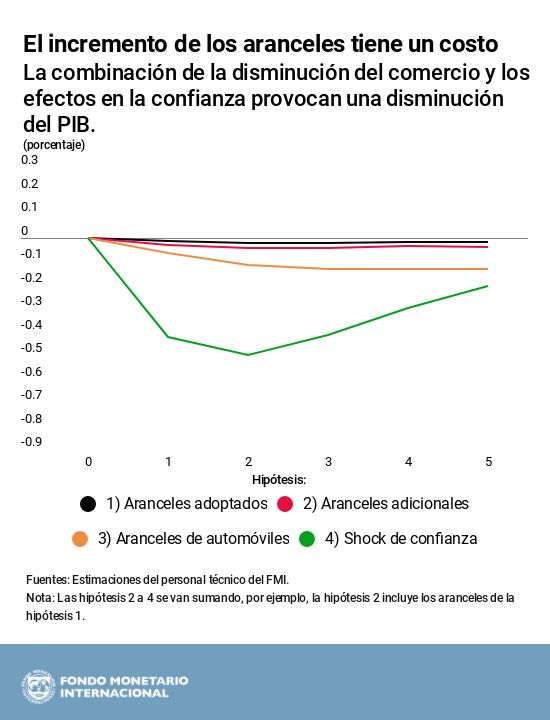

La nota de supervisión del G-20 publicada hoy presenta una simulación con cuatro hipótesis comerciales para la economía mundial. En una de ellas, si todos los aranceles anunciados al día de hoy entraran en vigor, el producto mundial se reduciría un 0,1% en 2020. Además, si la confianza de los inversionistas se viera afectada por estos aranceles, nuestra simulación muestra que el PIB mundial podría disminuir un ½%, es decir, unos USD 430.000 millones, con respecto a la proyección actual para el año 2020.

En nuestro análisis también examinamos las repercusiones por región. Aunque en último término todos los países se verían perjudicados en caso de conflictos comerciales, la economía estadounidense es especialmente vulnerable porque gran parte de su comercio internacional será objeto de medidas de represalia. Además, la pérdida del PIB no es el único costo.

En medio de la agitación provocada por las tensiones comerciales, ahora corremos el riesgo de perder nuestro norte. Como dije hace poco, “el futuro del comercio es el futuro de los datos”. El debate sobre el comercio se debería centrar en la modernización de las normas comerciales y abordar las cuestiones de los derechos de propiedad intelectual y la adopción de acuerdos innovadores sobre comercio electrónico y servicios digitales. Los responsables de política económica pueden aprovechar esta reunión del G-20 para dejar atrás represalias arancelarias contraproducentes e idear en cambio soluciones multilaterales que mejoren el sistema del comercio mundial.

Vulnerabilidades de los mercados emergentes

Los conflictos comerciales también están exacerbando la situación, ya de por sí complicada, de los mercados emergentes. El aumento de las tasas de interés estadounidenses ha ejercido presión en muchas economías en desarrollo, por ejemplo Brasil y Turquía. En mayo y junio de este año, los inversionistas han retirado en total más de USD 14.000 millones de los mercados emergentes. En respuesta, los responsables de política económica de varios mercados emergentes han aumentado sus tasas de interés y algunos han intervenido directamente para apuntalar su moneda nacional.

Hasta la fecha, esta presión se ha limitado a unos pocos países y está lejos de generar efectos tan generalizados como los del “taper tantrum” de 2013 [es decir, la conmoción causada por el repliegue del estímulo monetario de 2013]. No obstante, como las tasas de interés estadounidenses siguen subiendo, existe el riesgo de que más países puedan experimentar una agudización de la presión. ¿Qué pueden hacer los mercados emergentes? Usar todos los instrumentos que tengan a su alcance.

- Los tipos de cambio deben seguir siendo flexibles para absorber los shocks y ayudar a los países a hacer frente a la salida de los inversionistas.

- Los organismos de regulación deben actuar de manera coordinada para evitar que el crecimiento excesivo del crédito redunde en una nueva crisis, por ejemplo, garantizando la liquidez en los mercados financieros.

- Dados los altos niveles de deuda en muchos países, se debe recurrir a la política fiscal para preservar y reponer las reservas en los casos necesarios.

El FMI seguirá brindando orientación en esta esfera y nos comprometemos a hacer todo lo posible para ayudar a nuestros miembros a fortalecer sus economías y aumentar la resiliencia frente a las circunstancias adversas.

La repercusión de la tecnología en el empleo

Al afrontar las amenazas inmediatas a la economía mundial no podemos darnos el lujo de desatender los retos a largo plazo. Uno de ellos es la repercusión de la tecnología en el empleo. Los avances de la inteligencia artificial y la automatización prometen aumentar la productividad y el crecimiento, ¿pero qué sucederá después? La pérdida de empleo podría exacerbar la desigualdad y, a su vez, deteriorar aún más nuestro tejido social.

El primer paso para resolver el problema es comprender su dimensión. Nuestro nuevo documento sobre la labor futura del G-20 muestra que muchos países no tienen una comprensión cabal de la forma en que la tecnología está afectando a la fuerza laboral.

La falta de información sobre el alcance de la economía de trabajo esporádico dificulta la elaboración de estadísticas sobre el mercado laboral. Al mismo tiempo, las estimaciones de nuestra productividad, es decir, el valor agregado a la economía por el fruto de nuestro trabajo, suelen pasar por alto la forma en que la tecnología está aumentando la eficiencia. Pensemos por ejemplo en un reloj digital. La palabra reloj no capta totalmente su valor. En 2018, su reloj puede ser también un teléfono celular, una sala de cine, una herramienta de navegación y una supercomputadora. Las estadísticas muchas veces no llegan a representar esta realidad.

No hay duda de que mejorar las mediciones es solo una parte del rompecabezas. Cualquier dato nuevo será inútil si no se adoptan medidas audaces que ayuden a los ciudadanos a afrontar las consecuencias de la automatización y las perturbaciones derivadas de las nuevas tecnologías. Estas medidas pueden ser, entre otras, modernizar las redes de protección social, reformar los sistemas educativos para brindar educación en todas las etapas de la vida, y asumir el compromiso de invertir considerablemente en infraestructura digital. Singapur, que este año participa en la reunión del G-20, es un buen ejemplo a seguir. En los últimos 10 años ha priorizado la inversión en infraestructura y, hoy en día, es el país con la infraestructura digital más avanzada del mundo.

No cabe duda de que cada país tiene que subsanar diferentes carencias, pero una cosa es clara para todos ellos: es hora de prepararse para las perturbaciones que comporta la tecnología, ya que se acelerarán aún más en los próximos años.

Creo que podemos resolver todos los retos que enfrenta la economía mundial, y hasta convertirlos en ventajas, pero únicamente si reconocemos que este momento de crecimiento no durará para siempre.

Todos los días, cuando baja la marea, la orilla queda a la vista. La pregunta para el G-20 es qué elegirán construir a lo largo de esa orilla. ¿Será un sistema frágil y vulnerable a las tormentas o un cimiento económico sólido y confiable? Desde la crisis financiera mundial de hace casi 10 años, los países del G-20 han elegido sistemáticamente esto último y en el proceso han logrado marcar una diferencia positiva para miles de millones de personas de todo el mundo. Confío en que los ministros de Hacienda y gobernadores de bancos centrales continúen en esta senda en los próximos días y aprovechen al máximo su oportunidad en Buenos Aires.